中国粉体网讯

2023年已过去11个月,光伏的“扩张”、“跨界”之声依然时有发生;而一些固有规划产能延期,以及有企业倒闭的消息,同时传来。

图片来源:Pexels

目前光伏行业在产业链上中下游均出现了整体供大于求的现象,价格持续下行,而不少企业希望依靠 “价格战”占领市场份额的想法进一步加剧市场恶性竞争。已成的事实是,产业阶段性严重过剩,以及行业的阶段性疯狂“内卷”。

产业价格下行之际,作为光伏组件重要组成部分的光伏玻璃,其生产现状如何,未来又会如何发展?

1光伏玻璃概念

光伏玻璃指应用在太阳能光伏组件上的玻璃,具有保护电池片和透光的重要价值。近年来,我国光伏玻璃在全球市场的占有率保持在90%以上,是全球最大的光伏玻璃生产国。

图片来源:信义光能

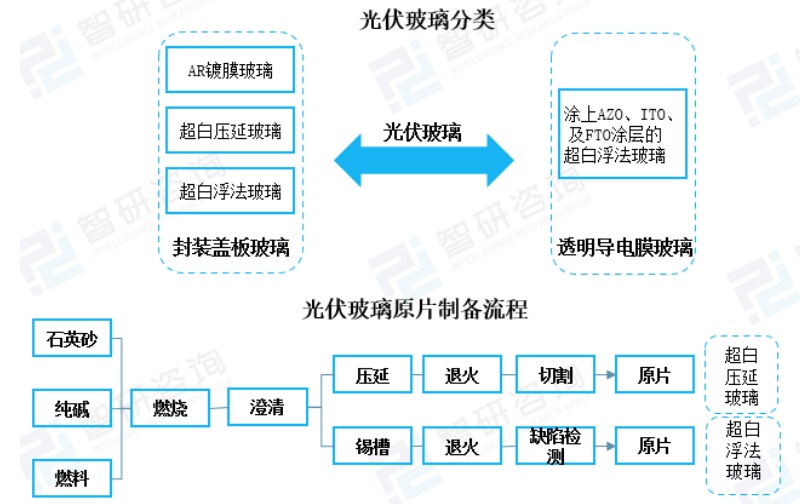

2光伏玻璃分类及制作流程

根据制作工艺,光伏玻璃可分为超白压延玻璃(又称超白压花玻璃)和超白浮法玻璃。超白压延玻璃是让玻璃液经压辊机辊压后推平制成,对原料精度要求高,因此制备成本较高,适合生产固定尺寸和厚度的玻璃;而超白浮法玻璃则是将玻璃液放置于锡液表面借助自重力及表面张力摊平制成,适合生产大尺寸,厚度均匀并易于调节,是目前最成熟的平板玻璃成形工艺,主要应用于薄膜电池、建筑玻璃及汽车玻璃。

根据应用对象的不同可以分为封装盖板玻璃和透明导电膜玻璃。封装盖板玻璃是用于晶硅电池组装中,透明导电膜玻璃则是用于薄膜太阳电池的组装。封装盖板玻璃可细分为AR镀膜玻璃、超白压延玻璃、超白浮法玻璃。薄膜太阳电池的透明导电膜玻璃则主要是涂上AZO、ITO、及FTO涂层的超白浮法玻璃。

3光伏玻璃行业市场现状

(1)光伏玻璃产能/产量

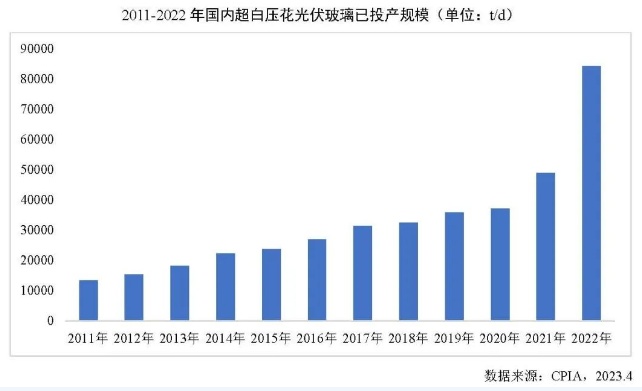

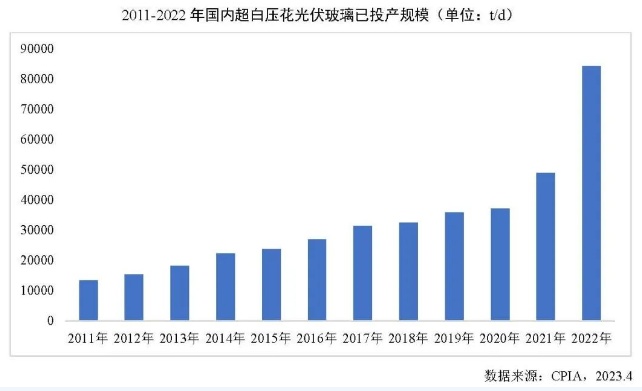

近年来光伏玻璃产量实现稳步增长。2022年我国光伏玻璃产量约为6.42亿万平方米,占全球产量的90%,我国光伏玻璃有效产能达到8.18亿万平方米。2023年1-8月,光伏压延玻璃累计产量1594万吨,同比增加65.5%。

据工信部数据显示,2022年中国伏压延玻璃在产企业40家,共计128窑442条产线,光伏压延玻璃产能达8.4万吨/天,同比增长71.4%;光伏压延玻璃累计产量1,606.2万吨,同比增长53.6%。截至2023年7月底,国内光伏玻璃在产产能升至9.1万吨/天,总窑炉座数为132座,产线为488条。其中,在产窑炉112座,在产产线444条,冷修窑炉20座,光伏玻璃企业开工率为81.14%,产能利用率为93.85%。

(2)光伏玻璃需求量及日熔量

2022年光伏玻璃总需求为1478万吨,对应日需求约4.05万吨。2022年光伏玻璃日熔量需求为5.1万吨/天。中商产业研究院预测,预计2023年年底我国光伏玻璃在产日熔量为7.5万吨/天,2024年年底约9.8万吨/天,2025年年底约11.8万吨/天。

(3)光伏玻璃价格分析

据工信部统计,2022年2毫米、3.2毫米光伏压延玻璃平均价格为20.8元/㎡、27元/㎡,同比下降11.9%、6.1%。2023年1-8月,2毫米、3.2毫米光伏压延玻璃平均价格为18.4元/平方米、25.6元/平方米,同比分别下降12.2%、6%。加之原材、燃料成本居高不下,各光伏玻璃企业利润均大幅减少。

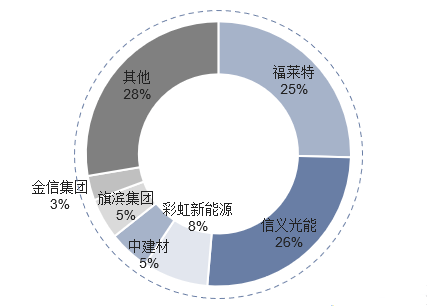

(4)光伏玻璃行业竞争格局

从竞争格局来看,我国光伏玻璃行业竞争激烈,国内双寡头格局明显。截至2022年年底,国内前5家光伏玻璃企业市占率合计约69%。其中,信义玻璃和福莱特的市占率分别为26.24%、25.1%,处于绝对的优势地位。彩虹、亚玛顿、金信的市占率分别为6.9%、5.7%和4.6%,低于第一梯队的市场份额。除传统光伏玻璃生产企业外,近几年旗滨集团、南玻等传统浮法玻璃企业也在积极布局光伏玻璃业务,市场竞争格局仍未定型。

2022年中国光伏玻璃企业产能分布

2023年龙头企业继续加码玻璃产线,甚至在原有1200t/d窑炉产线上再次提高至1500t/d窑炉产线规划,而单条窑炉产线产能越大,对原材料消耗越小,成本越低。呈现“产能产量大幅增长、价格低位运行”的总体态势,进入新一轮产能扩张期。

展望后市,综合考虑国内光伏装机量和光伏玻璃企业投产计划,当前国内光伏玻璃供应已转入过剩阶段,未来1—2年延续供应过剩的概率较大,叠加当前利润水平较低,行业产能扩张速度趋于放缓。由于龙头企业维持现有份额的意愿较强,福莱特和信义玻璃继续扩产的概率较大;新进入的大型企业仍有扩产意愿,旗滨、南玻的产能有望继续提升。

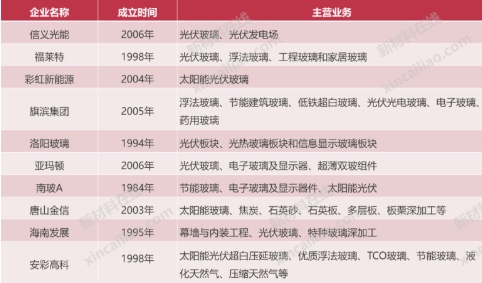

光伏玻璃知名企业名单

4光伏玻璃行业发展趋势

(1)光伏政策利好光伏玻璃行业发展

我国高度重视能源安全和可持续发展问题,随着光伏发电技术的不断进步和成本持续降低,光伏发电已成为主流可再生能源之一,近年来国家相关部门出台了一系列支持光伏行业发展的政策,极大促进了我国光伏产业的发展,光伏产业已成为我国少数具有国际竞争优势的战略性新兴产业之一。光伏玻璃作为光伏产业的重要部件,自然也受到利好政策支持,行业前景广阔。

(2)技术突破助推光伏玻璃行业发展

根据光伏玻璃发展情况,其生产工艺呈现窑炉大型化、炉口宽型化、玻璃薄型化、生产低碳化的技术发展趋势。未来,窑炉大型化、1.6mm超薄玻璃及一窑8线工艺等技术突破有助于推动光伏玻璃行业发展。双玻的市场渗透率将进一步提高。

(3)短期光伏玻璃产能将处于过剩状态

当前国内光伏玻璃行业已逐步进入供应过剩状态,目前国内光伏玻璃在产产能超过9万吨/天,年底将达到10万吨/天,能满足未来1—2年国内需求和出口需求。后期国内光伏玻璃过剩的幅度主要取决于需求端增速和新投产速度。

(4)行业格局难打破

光伏玻璃行业长期保持较高集中度,一是由于之前光伏玻璃主要采用压延法工艺,而浮法工艺暂未形成技术突破,因此主要厂商均在同一工艺下竞争,而同一工艺下的产品同质性较强,厂商间较难形成差异化竞争;二是由于光伏玻璃存在规模效应,且投资强度较大,潜在进入者投资较为谨慎,而头部光伏玻璃企业凭借成本、规模及资金优势抢占市场份额,形成强者更强的局面;三是由于超白玻璃用石英砂质量要求高,对含铁量要求十分严格,天然超白石英砂较为稀缺,国内仅有安徽凤阳、湖南、广东河源、广西和海南等少数地区存有砂矿资源,因此行业天然垄断的属性较强。

参考来源

【1】中国光伏行业协会《光伏玻璃产能、产量继续保持增长,跟踪支架市场占比将稳步提升》

【2】《一张图看懂光伏玻璃行业| 材料/工艺/产业链/重点企业分析/竞争格局/发展趋势全解析!》

【3】中商产业研究院《2024年中国光伏玻璃行业市场前景预测研究报告》

【4】SMM光伏视界《供大于求!光伏玻璃产能规划延后,组件产能及排产或给需求提供支撑》

【5】智研咨询《2022年中国光伏玻璃行业全景速览:政策和市场的双驱动下,光伏玻璃将呈现出产需双旺的局面》

(中国粉体网编辑整理/星耀)

注:图片非砂锅鱼用途,存在侵权请告知删除!